Money, Prices & Long-Run Exchange Rates

ECES905205 pertemuan 12

I Made Krisna Gupta

Invalid Date

Recap & today’s plan

Kemarin: Basic exchange rate, UIP dan CIP.

Hari ini: demand for money and exchange rate in the long run.

Aggregate money demand

- Demand uang riil per kapita:

MdP=L(R,Y)

di mana Md = demand uang nominal, P = level harga (IHK BPS), R = nominal interest rate (BI 7DRR atau JIBOR), Y = pendapatan nasional riil (PDB riil).

L(R,Y) menurun di R (opportunity cost pegang cash) dan menaik di Y (volume transaksi).

Memorize: “real money demand depends negatively on R and positively on Y”.

Untuk Indonesia: jika BI 7DRR turun, orang lebih banyak pegang giro/saldo; jika PDB tumbuh, transaksi naik → kebutuhan likuiditas naik.

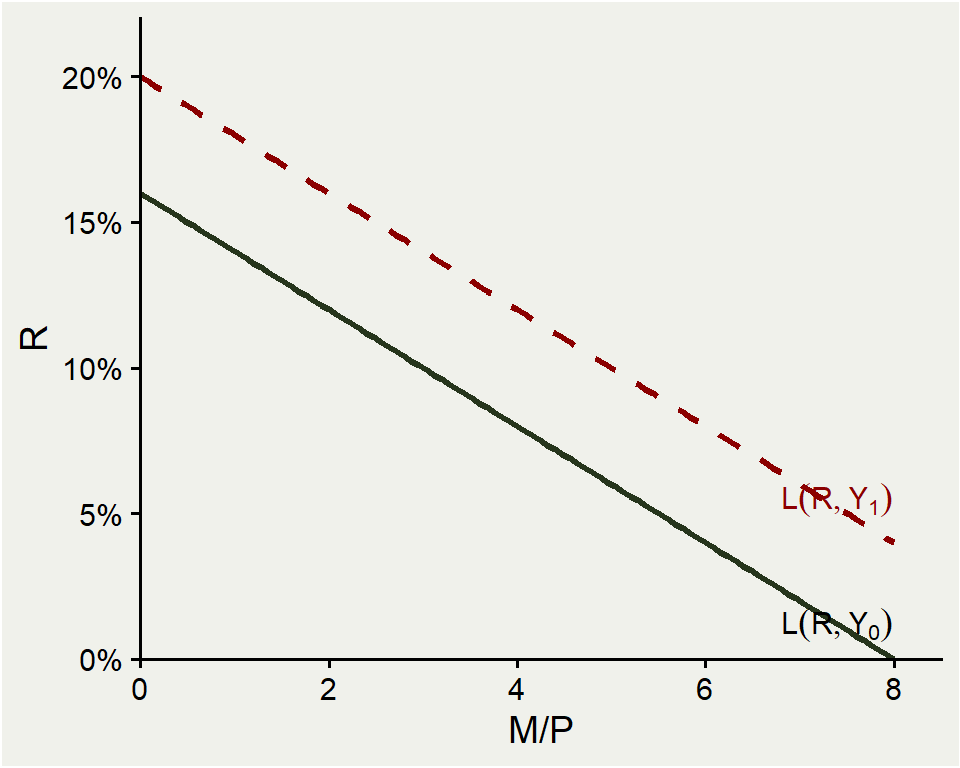

Money demand schedule

Horizontal: M/P (real money balance).

Vertical: R.

Kurva L(R,Y0) menurun: makin tinggi R, makin kecil L.

Posisi kurva tergantung Y (selanjutnya).

Shift dari kenaikan Y

Kenaikan pendapatan nasional riil dari Y0 ke Y1 menggeser seluruh kurva ke kanan/atas.

Pada setiap level R, orang menginginkan lebih banyak saldo riil — karena transaksi lebih banyak.

Kebijakan implikasi: pertumbuhan ekonomi yang sehat butuh ekspansi monetary supply proporsional — jika tidak, R akan naik dan crowd out investasi.

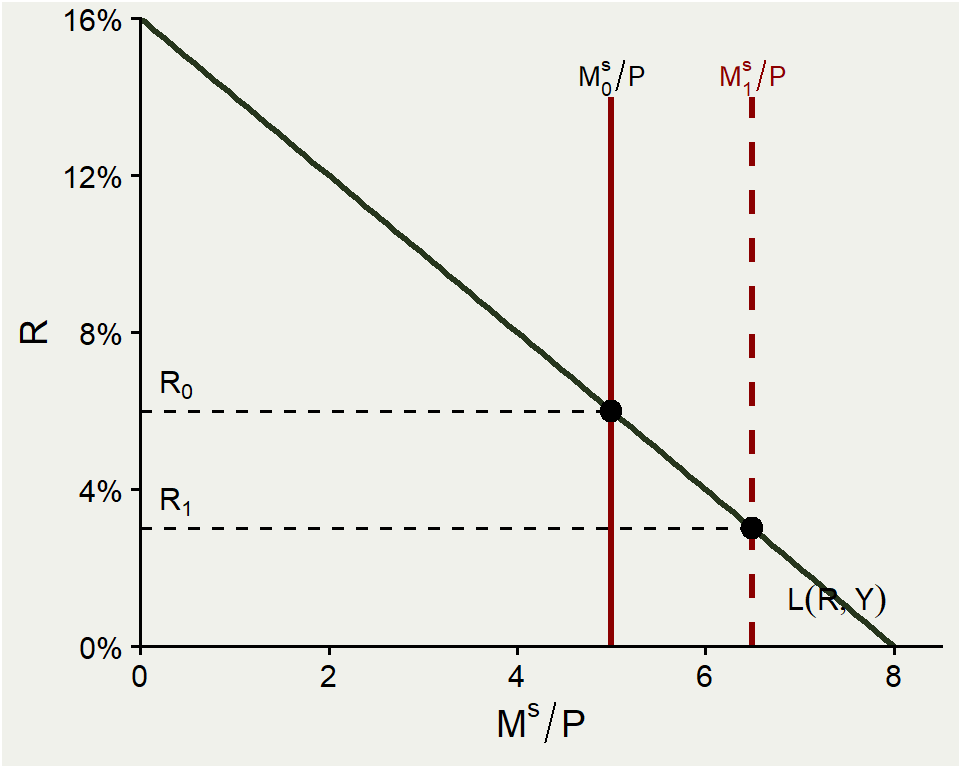

Money market equilibrium

- Equilibrium: real money supply = real money demand:

MsP=L(R,Y)

Ms ditentukan BI (lewat OMO/reverse repo); P dan Y ditentukan di pasar barang.

Persamaan ini punya satu unknown: R.

Mekanisme: jika excess supply uang → orang pegang terlalu banyak cash → beli SBN/obligasi → harga obligasi naik → yield (R) turun.

Sebaliknya jika excess demand uang → jual SBN → harga turun → yield naik.

Effect of Ms↑

KOM Fig 15.4: BI ekspansi via reverse repo → Ms naik.

Kurva Ms/P vertikal geser ke kanan.

Pada R awal, sekarang ada excess supply uang.

Equilibrium baru di R lebih rendah.

Numerik: jika Ms naik 5% dengan elasticity LR≈−10, R turun dari 5,75% ke ~5,25%.

Effect of Y↑

KOM Fig 15.5: jika Y naik dengan Ms tetap, kurva L(R,Y) geser ke kanan.

Pada R awal, excess demand uang → jual SBN → yield naik → R baru lebih tinggi.

Implikasi penting: pertumbuhan ekonomi otomatis menaikkan R kalau BI tidak menyesuaikan Ms.

Ini kenapa central bank di EM (termasuk BI) cenderung accommodating: kalau Y naik, Ms ditambah agar R tidak naik tajam.

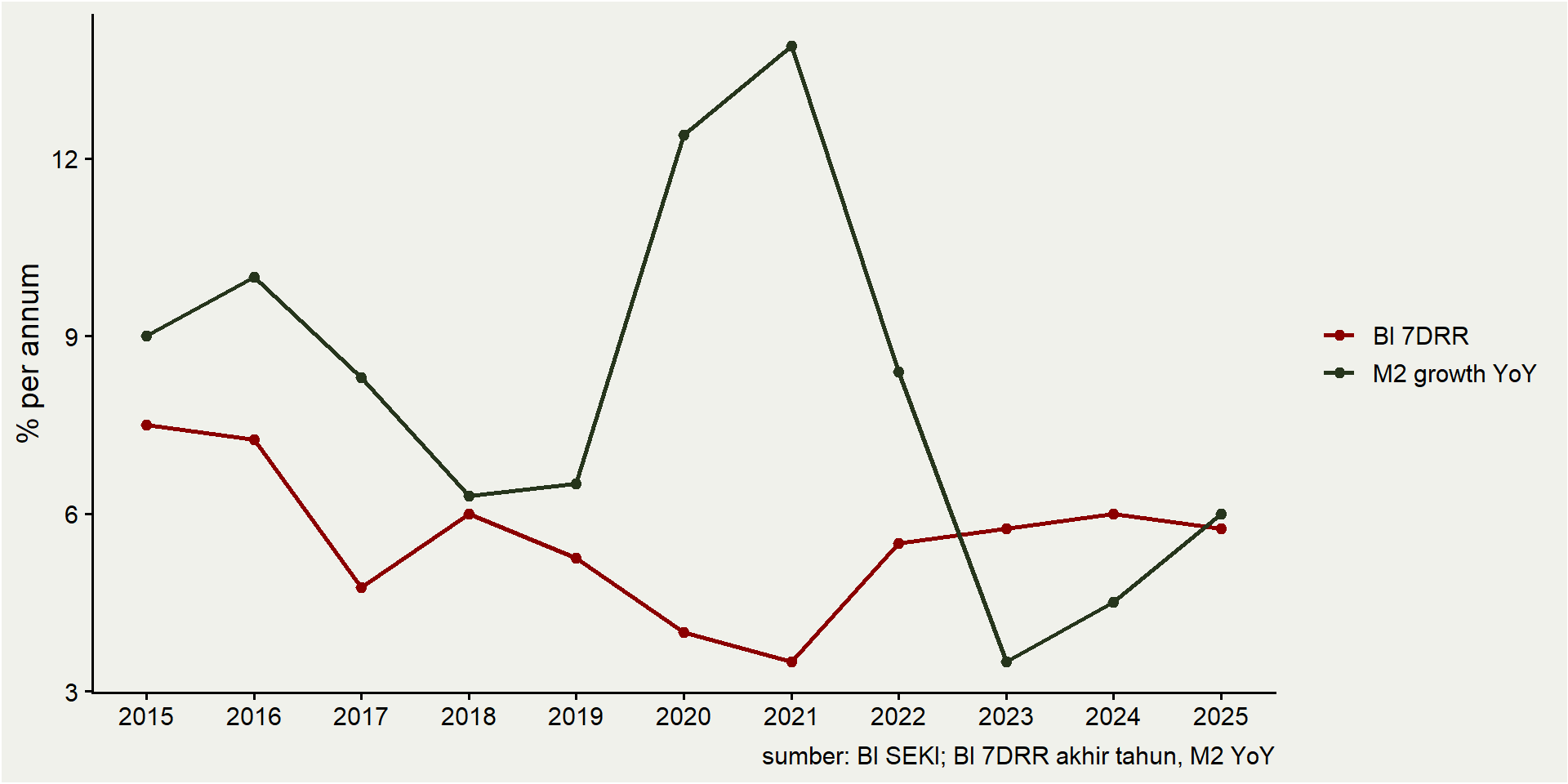

M2 growth vs BI 7DRR

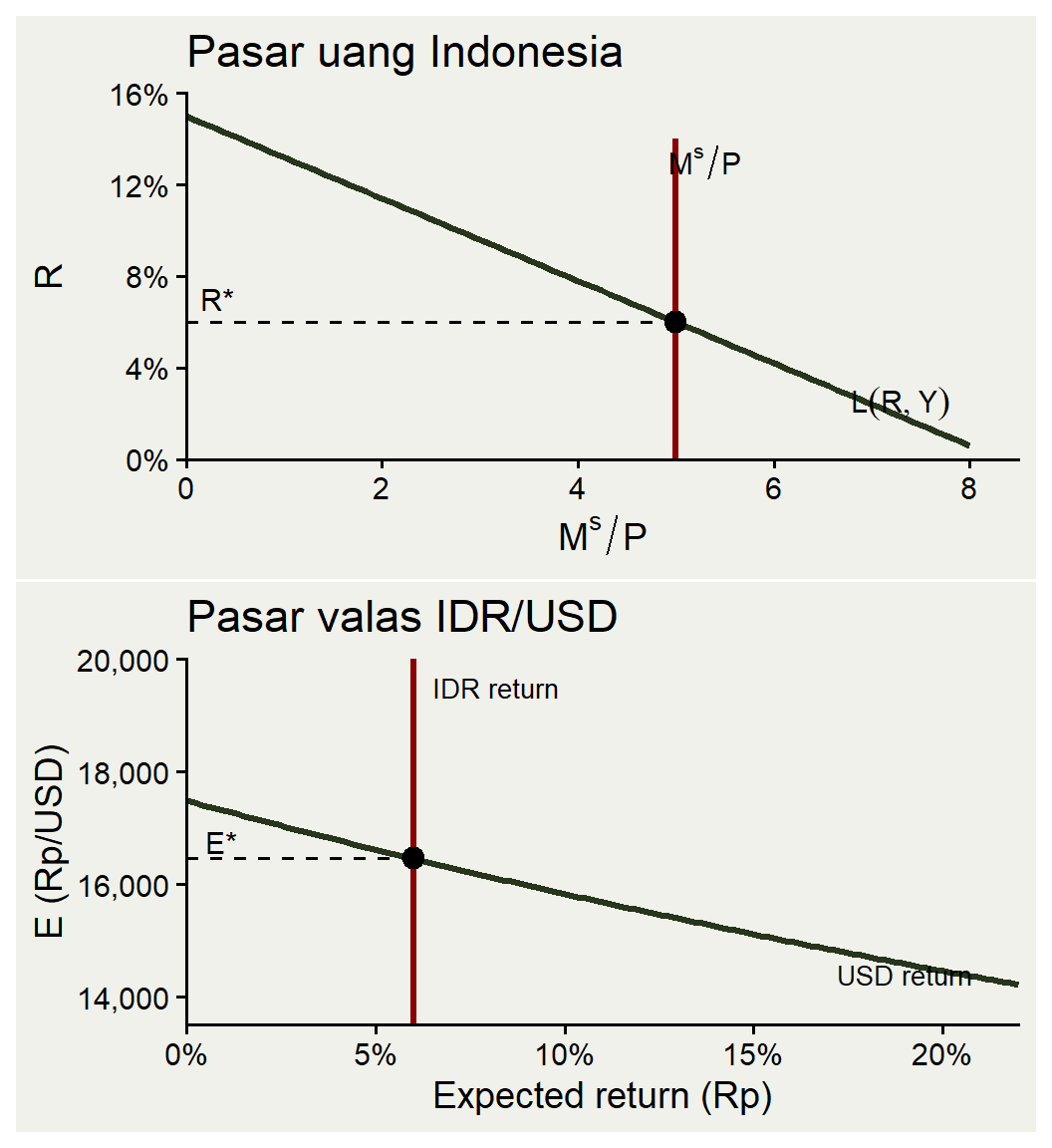

Linking money market ke FX

- R yang ditentukan di money market = input untuk UIP:

R=R∗+Ee−EE

Jadi rantainya: BI set Ms → money market clear → R terbentuk → UIP menentukan E.

Untuk Indonesia, R = BI 7DRR (~5,75%), R∗ = Fed Funds (~4,5%), Ee = ekspektasi nilai tukar masa depan, E = USD/IDR spot.

Kalau money market di luar negeri (US) juga bergerak, R∗ ikut bergerak, dan rantai kebalikan terjadi pula.

Joint diagram: money + FX

Money market (atas):

Ms/P vertikal, L(R,Y) menurun, Equilibrium R∗ID di perpotongan.

FX market (bawah):

- IDR return vertikal di R∗ID (dari money market).

- USD return menurun di E.

Kunci: R∗ID dari money market menjadi anchor garis vertikal di FX.

Shock 1: BI ekspansi moneter

BI naikkan Ms (beli SBN via OMO ekspansif).

Money market: Ms/P geser kanan → R turun dari 5,75% ke (misal) 5,25%.

FX market: garis vertikal IDR return geser kiri → E baru di perpotongan dengan USD return → E naik.

Hasil: IDR depresiasi.

Intuisi: bunga rupiah turun → investor cari yield USD → demand USD naik → IDR melemah.

Shock 2: Fed ekspansi moneter

Fed naikkan MsUS → R∗ (Fed Funds) turun.

Pasar uang Indonesia: tidak bergerak — MsID, PID, YID tetap → R tetap.

FX market: USD return curve geser kiri (return USD lebih rendah pada setiap E).

Equilibrium baru E lebih rendah → IDR apresiasi.

Simetris: dovish Fed = tailwind untuk EM currencies, termasuk IDR.

Asymmetry penting

Perubahan MsID → bergerak di kedua market.

Perubahan MsUS → hanya bergerak di FX market, money market Indonesia tidak bergeser.

KOM Fig 15.9: shift ke USD return kiri, money market US tidak ada di gambar (tapi R∗ turun yang menyebabkan shift itu).

Implikasi: efek kebijakan moneter US ke Indonesia murni via FX channel, bukan via domestic credit.

Bandingkan dengan trade channel (Ch.17 nanti) yang lebih lambat.

BI rate vs USD/IDR

The long-run

Dalam jangka panjang, P menyesuaikan penuh.

Y kembali ke potential output (ditentukan supply riil: tenaga kerja, kapital, teknologi).

R riil kembali ke level natural (savings vs investment).

Yang berubah dalam long-run: P dan E secara nominal.

Money neutrality: M↑ proporsional → P↑ proporsional → E↑ proporsional. Real variables tidak terpengaruh.

Empirical: M growth vs inflasi

rata-rata negara Latin Amerika 1987-2014 → korelasi tinggi antara money growth dan inflasi.

Untuk Indonesia long-run: hyperinflation 1965-66 (sudah dibahas M11) adalah kasus paling ekstrem.

Periode stabil 2000-2025: M2 growth ≈ 8-12%/tahun, inflasi ≈ 3-5%/tahun. Gap = pertumbuhan permintaan riil uang (income effect).

Lesson: hubungan M-P kuat di rata-rata jangka panjang; tidak harus tahun-per-tahun.

Mekanisme M→P

Bagaimana M↑ secara fisik menaikkan P?

KOM mechanism:

Excess demand goods: lebih banyak rupiah → demand barang dan jasa naik.

Producers naikkan output via overtime → wages tertarik naik untuk kompensasi.

Eventually firms naikkan harga jual untuk cover kenaikan biaya.

Inflation expectations: kalau pekerja & firms ekspektasi P naik karena M naik, mereka langsung negotiate upah & set harga sekarang. Self-fulfilling.

Indonesia: pengaruh inflasi expectations terlihat di consensus forecast, BI’s Persepsi Konsumen Survey (PKS).

Overshooting formal

Dornbusch (1976) derivation, dengan Ms naik permanen:

t=0: Ms naik. P sticky → Ms/P naik → R turun.

Long-run: P naik proporsional → Ms/P kembali → R kembali ke level awal.

Ee (ekspektasi long-run) naik proporsional ke Ms baru.

UIP saat ini: R turun memerlukan ekspektasi apresiasi → E harus melompat ke atas Ee, baru perlahan apresiasi.

Implikasi: E overshoots — gerakan inisial lebih besar dari long-run shift.

Time paths

Panel 1: Ms naik 10% permanen di t=0.

Panel 2: R turun di t=0, perlahan kembali ke level awal saat P naik.

Panel 3: P naik perlahan ke level baru 10% lebih tinggi.

Panel 4: E jump melebihi 10% target long-run, lalu perlahan apresiasi ke target.

Mengapa overshooting penting

KOM Fig 15.12: variabilitas bulanan USD/JPY jauh lebih tinggi dari variabilitas rasio PUS/PJP.

Untuk Indonesia: USD/IDR bisa bergerak 1-3% dalam seminggu, sementara CPI Indonesia/US bergerak <0,5% per bulan.

Implikasi:

FX adalah harga aset, yang menyesuaikan instan terhadap berita.

Harga barang (CPI) sticky karena menu costs, contract rigidities, wage stickiness.

Gap ini = sumber FX volatility yang tampak berlebihan dibanding fundamental.

Bukan bug, melainkan fitur empiris open-economy macro.

Law of one price (LoOP)

Law of one price: barang yang sama harus dijual dengan harga sama di pasar berbeda, kalau biaya transport dan barrier tidak ada.

KOM example: pizza identik US$20 vs US$40 di restoran sebelahan → tidak berkelanjutan.

Indonesian example: iPhone 16 Pro 256GB:

Apple Store Singapore: SGD 1.799 ≈ Rp 22,2 juta.

Resmi iBox Indonesia: Rp 24,9 juta (termasuk PPN 12% & PPnBM).

Selisih ~Rp 2,7 juta = pajak + biaya distribusi, bukan arbitrase profit.

LoOP seharusnya holds untuk barang tradable yang homogen, tanpa pajak/transport cost.

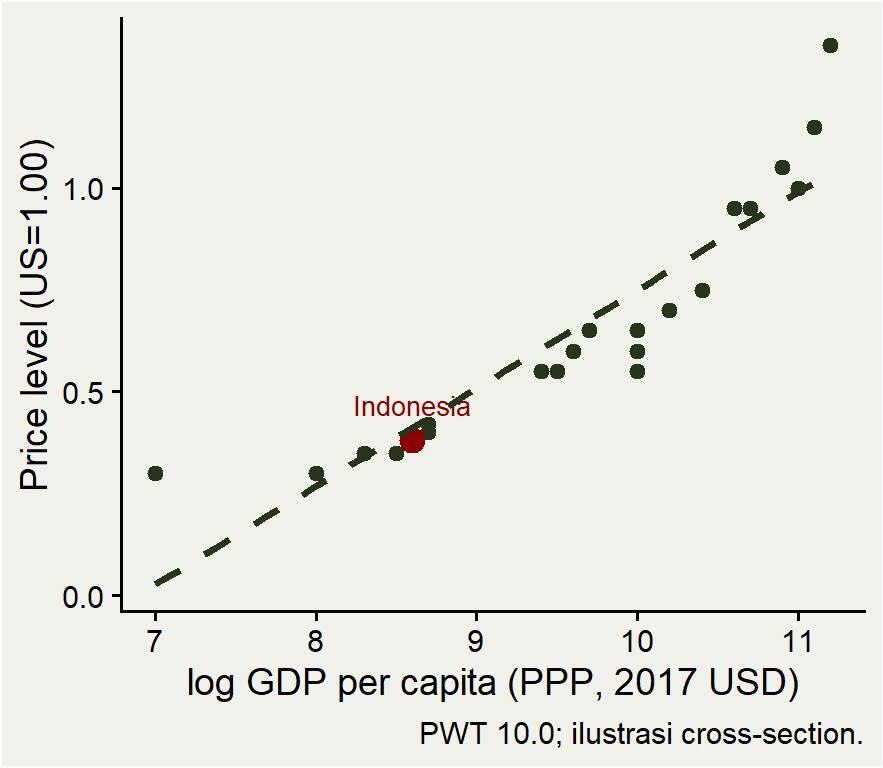

Absolute PPP

- Absolute Purchasing Power Parity (PPP): LoOP diterapkan ke keranjang barang/jasa yang representatif:

P=E⋅P∗

$\Rightarrow E = \frac{P}{P^*}$- Jika PUS=$200/keranjang, PID=Rp 3.280.000/keranjang:

ERp/USD=3.280.000200=16.400

Implikasi: 1 USD harus beli barang yang sama dengan Rp 16.400 di Indonesia.

Empiris: hampir tidak pernah holds secara absolute.

Relative PPP

- Relative PPP: perubahan E = differential inflasi:

Et−Et−1Et−1=πt−π∗t

di mana $\pi$, $\pi^*$ = inflasi domestik dan luar negeri.Numerik: πID=3%, πUS=2% → ekspektasi ΔE≈1%/tahun (depresiasi IDR).

Untuk IDR 2010-2025 rata-rata: inflasi Indonesia 4,1%, US 2,4% → differential 1,7%/tahun.

Aktual depresiasi USD/IDR: 9.200 (2010) → 16.400 (2026) = ~3,7%/tahun ⇒ gap dengan PPP ~2%/tahun (lebih banyak depresiasi dari prediksi PPP).

Big Mac Indonesia

Big Mac index (The Economist): harga Big Mac di berbagai negara, semua dalam USD ekuivalen.

Asumsi: Big Mac = tradable basket sederhana.

2024 data (approx):

Indonesia: Rp 49.000.

US: $5,99.

Implied PPP rate: 49.000/5,99≈8.180 Rp/USD.

Actual: 16.400 Rp/USD.

IDR ~50% undervalued vis-à-vis Big Mac PPP.

Apa artinya?

Big Mac di Indonesia lebih murah dalam USD ekuivalen.

Turis dari US merasa Indonesia “murah”.

Tapi ini bukan disequilibrium yang akan dikoreksi:

Sebagian besar input Big Mac (sewa, tenaga kerja, listrik) adalah nontradable.

Indonesia adalah middle-income country dengan upah lebih rendah.

Ini foreshadow Balassa-Samuelson — slide nanti.

Bakso PPP

“Indeks bakso”: semangkok bakso = Rp 20.000 (warung sederhana Jakarta).

“Indeks ramen Tokyo”: ¥1.200 ≈ Rp 130.000.

Implied rate: 130.000/20.000=6,5 — enormous undervaluation IDR.

Tapi: ramen Tokyo dan bakso Jakarta bukan barang yang sama.

Bakso = primarily nontradable (lokasi, juru masak, sewa Jakarta vs Tokyo).

Lesson: PPP gagal untuk nontradables. Tradables (elektronik, mobil, baju) jauh lebih dekat ke PPP.

Monetary approach ke ER

- Kombinasi PPP + money market:

P=MsL(R,Y),P∗=M∗sL∗(R∗,Y∗)

- PPP: E=P/P∗, jadi:

E=Ms/L(R,Y)M∗s/L∗(R∗,Y∗)=MsM∗s⋅L∗(R∗,Y∗)L(R,Y)

ER long-run = rasio money supplies × rasio money demands.

Ini disebut monetary approach ke exchange rate.

Predictions monetary approach

| Shock | Domestic | Effect on E (Rp/USD) |

|---|---|---|

| MsID↑ | PID↑ proporsional | E↑ proporsional (IDR depresiasi) |

| MsUS↑ | PUS↑ proporsional | E↓ proporsional (IDR apresiasi) |

| RID↑ (via πe↑) | L↓⇒PID↑ | E↑ (IDR depresiasi) |

| YID↑ | L↑⇒PID↓ | E↓ (IDR apresiasi) |

Awas trap: R↑ di sini → IDR depresiasi (lewat ekspektasi inflasi). Berlawanan dengan short-run Ch.15 di mana R↑ → IDR apresiasi (via UIP).

Konteks beda: short-run = R naik karena BI tightening; long-run monetary approach = R naik karena πe naik.

Fisher effect derivation

UIP: R=R∗+(Ee−E)/E.

Relative PPP ekspektasi: (Ee−E)/E=πe−π∗e.

Substitusi:

R−R∗=πe−π∗e

Fisher effect: perbedaan nominal rate antar negara = perbedaan ekspektasi inflasi.

Atau ekuivalen: R=r+πe (real rate + expected inflation).

Indonesia: R≈5,75%, πeID≈2,5% → rID≈3,25%.

US: R∗≈4,5%, πeUS≈2,3% → r∗US≈2,2%.

Indonesian Fisher data

Permanent kenaikan μ

μ = growth rate dari money supply.

KOM Fig 16.1: jika BI permanen naikkan μ dari 5% ke 10%:

Long-run inflation jump dari (misal) 3% ke 8%.

Fisher: R jump dari 5,75% ke 10,75% (naik 5pp matching πe).

Higher R → L↓ → P jump ekstra ke atas trend baru.

PPP: E jump proporsional dengan P.

Setelah itu, M, P, E semua tumbuh pada μ=10%/tahun.

Tidak ada overshooting?

Di Ch.15 (long-run model tanpa PPP): P sticky → E jump berlebihan → overshooting.

Di Ch.16 (monetary approach dengan PPP): P jump bersamaan dengan ekspektasi → tidak ada overshooting.

Mana yang benar?

Short horizon (bulan): P sticky → overshooting realistis.

Medium horizon (tahun): PPP mulai pegang → overshooting reverses.

Kedua model tidak inconsistent; mereka cover horizon berbeda.

PPP empirically: fails

KOM slide 25-26: data USD/JPY 1980-2019 menunjukkan PPP tidak track exchange rate jangka panjang.

Untuk Indonesia, mari lihat data USD/IDR vs rasio CPI Indonesia/US 1990-2025 → slide berikut.

Spoiler: gap besar muncul di 1997-98 (krisis Asia) dan 2013-15 (taper).

Kalau PPP holds, USD/IDR akan tracking CPI ratio dengan slope = 1.

Aktual: USD/IDR jauh lebih volatile dari CPI ratio.

1997 crisis & PPP failure

Indonesian case 1: 1997 Asian crisis

Pre-1997: USD/IDR ~2.300, PPP path ~3.000 (gap ~25%, slightly undervalued).

1998 puncak krisis: USD/IDR jump ke 16.500. PPP path naik perlahan ke 4.000.

Gap massive ~300% — PPP hopeless sebagai prediktor short-run.

2000-an: gap perlahan menutup; USD/IDR perlahan kembali ke trajectory PPP.

Lesson: PPP holds di rata-rata multi-decade, tapi gagal saat krisis & sudden stops.

Why PPP fails

KOM 3 reasons:

Trade barriers & nontradables: ongkos kirim, tarif, atau jasa yang tidak bisa diperdagangkan (haircut, sewa apartemen, dokter).

Imperfect competition / pricing to market: firms set harga berbeda di pasar berbeda untuk maksimalkan profit (iPhone Singapore vs Indonesia setelah pajak).

Basket differences: keranjang konsumsi BPS (yang penting beras, mi instan) ≠ keranjang BLS US (yang penting daging, mobil, sewa).

Implikasi: PPP rate yang “fair” sulit didefinisikan secara unik.

Nontradables: haircut

KOM contoh persis: jasa (slide 28 c16): “haircut”.

Potong rambut Jakarta: tukang cukur biasa Rp 30.000.

Potong rambut Sydney: AUD 30-50 ≈ Rp 320.000-530.000.

10x lebih mahal di Sydney untuk jasa identik.

Mengapa tidak arbitrase? Karena harus terbang ke Sydney untuk potong rambut — ongkos jauh lebih mahal dari saving.

Kasus inilah yang membuat CPI Indonesia struktural lebih rendah dari CPI Australia/US.

Balassa-Samuelson

Teori: produktivitas labour di sektor tradable lebih tinggi di negara kaya dibanding negara miskin. Tapi di sektor nontradable, produktivitas relatif sama.

Konsekuensi:

Upah di sektor tradable kaya tinggi (productivity-driven).

Mobilitas labour antar sektor → upah nontradable kaya juga naik.

Nontradable di negara kaya jadi mahal.

CPI overall di negara kaya > CPI negara miskin bahkan setelah konversi PPP.

Implication for IDR “undervaluation”

Big Mac IDR “undervalued” 50% — kelihatannya disequilibrium.

Tapi Balassa-Samuelson menjelaskan: Indonesia GDP per capita ~25% dari US, produktivitas tradables jauh lebih rendah → wages lebih rendah → nontradables lebih murah → CPI lebih rendah.

Yang “underprice” sebenarnya komponen nontradable Big Mac (sewa, listrik, tenaga kerja).

Komponen tradable Big Mac (daging beku, kotak, gandum) PPP-equivalent atau dekat.

Lesson: jangan langsung simpulkan “IDR undervalued” dari Big Mac index — sebagian besar refleksi level pembangunan.

Real exchange rate

- Definisi:

q=E⋅P∗P

Intuisi: harga keranjang US dinilai dalam keranjang Indonesia.

Jika q=1: keranjang US dan Indonesia setara → PPP holds absolute.

Jika q>1: keranjang US lebih mahal dari Indonesia → IDR “real undervalued”.

Untuk Indonesia, q historis di atas 1 dalam USD ekuivalen (CPI Indonesia lebih rendah).

BI publish REER (Real Effective Exchange Rate): q weighted average vs trading partners.

Real appreciation/depreciation

Real apresiasi IDR: q turun. Barang Indonesia jadi mahal relatif US (dalam dollar).

Real depresiasi IDR: q naik. Barang Indonesia jadi murah relatif US.

Hubungan dengan nominal:

Δqq=ΔEE+π∗−π

Contoh 2022: USD/IDR naik 9%, πUS = 8%, πID = 5,5% → Δq/q=9+8−5,5=11,5% (real depresiasi besar).

Eksportir Indonesia 2022 dapat double benefit: nominal depresiasi + real depresiasi → margin Rp besar.

Nominal decomposition

E=q⋅P/P∗

⇒ΔE/E=Δq/q+π−π∗

Dua sumber pergerakan nominal E:

Monetary (π−π∗): differensial inflasi.

Real (Δq/q): real shock — produktivitas, terms of trade, demand shift.

Monetary approach tanpa real component = sederhana tapi sering salah.

Real ER approach = lebih lengkap.

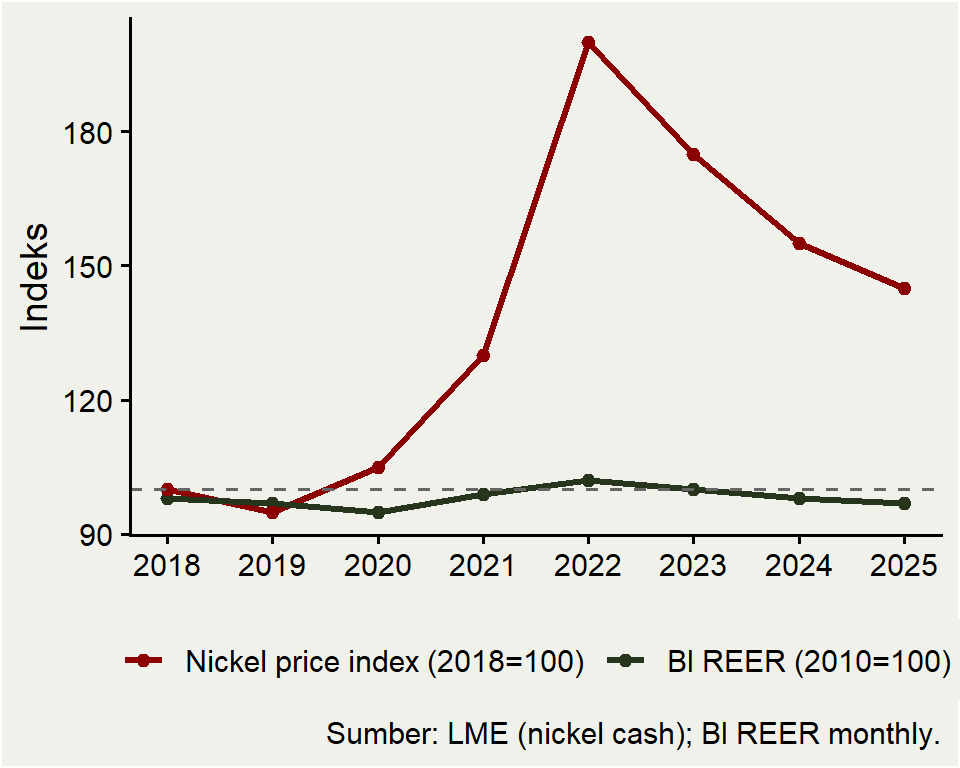

2022 Nickel boom

Indonesian case 2: 2022 nickel boom

2022 demand global EV + Russia-Ukraine → harga nikel 2x.

Indonesia: produsen nikel terbesar dunia (~50% produksi global).

Terms of trade Indonesia membaik tajam.

IDR real appreciate: REER naik dari 95 (2020) ke 102 (2022) walaupun Fed lagi hike.

Monetary approach saja tidak bisa jelaskan ini — perlu real demand shock.

Lesson: untuk negara commodity-exporter seperti Indonesia, real ER bergerak kuat dengan ToT.

Relative demand shock formal

KOM Fig 16.4: demand dunia untuk produk Indonesia (atau ToT membaik):

Excess demand → harga relatif barang Indonesia naik (dalam dollar).

Real apresiasi: q turun.

Mekanisme adjusting: harga Indonesia (dalam Rp) naik atau E turun (atau kombinasi).

Permanently lebih tinggi q adalah equilibrium baru, bukan disequilibrium.

Implikasi untuk Indonesia: commodity boom → currency appreciate → “Dutch disease” untuk manufaktur.

Counter-policy: SWF (Sovereign Wealth Fund), saving fiscal windfall.

Relative supply shock (productivity)

KOM Ch.16: jika produktivitas Indonesia di sektor tradable naik:

Harga relatif barang Indonesia turun (cheaper to produce).

Real depresiasi (q naik).

Tapi Y naik → demand uang naik → P Indonesia turun → ambiguous effect on nominal E.

Indonesian context: kebijakan hilirisasi (nikel, batubara, CPO) bertujuan menaikkan produktivitas tradable.

Efek pada nominal IDR ambigu — tergantung apakah commodity price boost (demand) atau cost saving (supply) yang dominan.

Summary table

| Shock | Real ER q | Nominal ERp/USD |

|---|---|---|

| MsID↑ | tidak berubah (long-run) | naik proporsional |

| MsUS↑ | tidak berubah | turun proporsional |

| μID↑ (money growth) | tidak berubah | naik di growth rate |

| Demand global untuk barang ID ↑ | turun (apresiasi real) | turun (apresiasi) |

| Demand global untuk barang US ↑ | naik (depresiasi real) | naik (depresiasi) |

| Supply ID ↑ (produktivitas) | naik (depresiasi real) | ambigu |

| Supply US ↑ (produktivitas) | turun (apresiasi real) | ambigu |

Monetary shocks → nominal E via PPP, tidak ubah q.

Real shocks → ubah q langsung.

Real interest parity

Dari Fisher: R=r+πe, R∗=r∗+π∗e.

Dari UIP: R−R∗=(Ee−E)/E.

Dari E=q⋅P/P∗: ΔE/E=Δq/q+π−π∗.

Combining:

r−r∗=qe−qq

Real interest parity: differential real rate = ekspektasi perubahan real ER.

Untuk Indonesia 2025: rID≈3,25%, r∗US≈2,2% → r−r∗≈1% → pasar ekspektasi q Indonesia akan real depresiasi ~1%/tahun.

Takeaways

Money market: Ms/P=L(R,Y) → menentukan R, kemudian masuk ke UIP untuk menentukan E.

Long-run: money neutrality — M↑ → P↑ → E↑ proporsional.

Overshooting muncul karena P sticky di short-run, E adjust instant.

PPP: E=P/P∗. Gagal empiris karena nontradables, productivity gap, basket differences.

Fisher: R−R∗=πe−π∗e. Real rate + inflation expectations.

Real ER q=EP∗/P: jembatan antara monetary approach dan dunia nyata.

Real interest parity: differential real rate = ekspektasi Δq.

Practice 1: PPP

Diketahui: πID=4%, πUS=2%, E2025=16.400, relative PPP holds.

Berapa ekspektasi E2026?

Solusi:

ΔEE=πID−πUS=4%−2%=2%

E2026=16.400×1,02=16.728

- Catatan: prediksi PPP biasanya underestimate depresiasi IDR karena ada juga real factors (risk premium, capital flow).

Practice 2: Real ER decomposition

Diketahui: USD/IDR turun 2% dalam setahun, πID=5%, πUS=8%.

Berapa Δq/q?

Solusi:

Δqq=ΔEE+π∗−π=−2+8−5=+1%

IDR nominal apresiasi 2%.

IDR real depresiasi 1%.

Interpretasi: walaupun nominal kuat, barang Indonesia relatif lebih murah dibanding US karena inflasi US jauh lebih tinggi.

Implikasi: eksportir Indonesia diuntungkan secara real, walaupun secara nominal melihat E turun.

Practice 3: Real interest parity

Diketahui: RID=6,00%, πeID=3%, R∗US=4,25%, π∗eUS=2%.

Berapa ekspektasi Δq/q?

Solusi:

rID=6,00−3=3,00%,r∗US=4,25−2=2,25%

qe−qq=rID−r∗US=0,75%

Pasar mengekspektasikan IDR real depresiasi ~0,75%/tahun.

Kontekstualisasi: Indonesia menawarkan real rate lebih tinggi → kompensasi ekspektasi real depresiasi.

Pekan depan: bawa Y ke gambar — model AA-DD untuk output + ER short-run (KOM Ch.17).

Money, Prices & Long-Run Exchange Rates ECES905205 pertemuan 12 I Made Krisna Gupta Invalid Date